مالیات و انواع آن در قوانین مالیاتی ایران

مالیات و انواع آن در قوانین مالیاتی ایران

مالیات ها یکی از مهم ترین راه های درآمد دولت ها هستند. دولت ها با دریافت مالیات می توانند برنامه ریزی دقیق تری برای بر طرف کردن نیاز های افراد جامعه داشته باشند و و می توانند بهتر به این نیاز ها پاسخ دهند. در این مقاله ابتدا با تعریف مالیات آشنا خواهید شد سپس انواع آن بیان می شود و ورد توضیحات انواع مالیات خواهیم شد.

تعریف مالیات

مالیات پول پرداختی است که به صورت بلاعوض از جانب اشخاص حقیقی و موسسات و شرکت ها به دولت داده می شود. اما شاید اگر از مردم جامعه پرسیده شود که مالیات را تعریف کنند این مطلب را بیان کنند که هزینه هایی که افراد جامعه به صورت عمومی پرداخت می کنند مالیات می باشد.

انواع مالیات در ایران

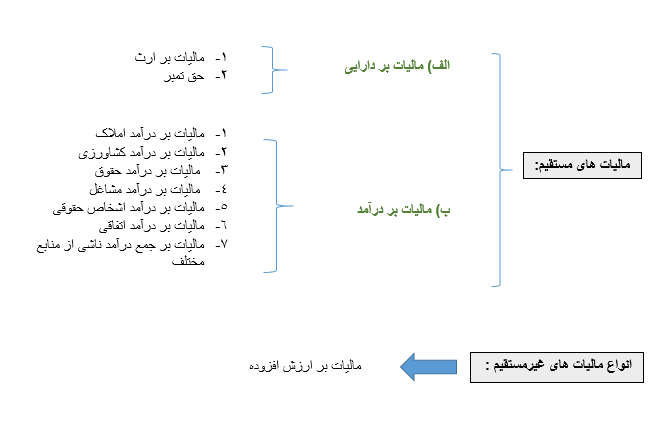

مالیات در کشور ما به دو دسته کلی تقسم می شود که این دسته های کلی چندین زیر مجموعه دارند. دسته های کلی از قرار ذیل هستند:

مالیات مستقیم و مالیات غیر مستقیم. مالیات مستقیم یعنی مالیاتی که برای افراد خاص و مشخصی در برابر درآمدی که به دست آورده اند یا مالی که خریداری کرده اند و مالک آن هستند به میزانی که مشخص می شود پرداخت می کنند. مالیات غیر مستقیم مالیاتی است که شخص پرداخت کننده برای دولت مشخص نیست مثل مالیاتی که برای کالاها و یا خدماتی که افراد پرداخت میکنند می باشد مثل مالیات بر ارزش افزوده.

مالیات بر دارایی

مالیات بر دارایی مالیاتی است که هر فرد نسبت به دارایی های خود باید پرداخت نماید. وراث متوفی زمانی که حصر وراثت را انجام می دهند نسبت به سهمی که از ترکه به آنها تعلق می گیرد مالیات بر ارث پرداخت می کنند. در قانون مالیات های مستقیم از ماده 44 تا ماده 51 به این موضوع اختصاص یافته است.

مالیات بر درآمد

هر فردی که شاغل به حساب آید و برای اعمال خود دستمزد دریافت کند و هم چنین از بیمه تامین اجتماعی استفاده نماید باید مبلغی از حقوق و درآمد خود را تحت عنوان مالیات بر درآمد به وزارت دارایی و اقتصاد بپردازد .مقدار این دارایی بسته به شغلی که افراد دارند و درآمد حاصل از کار او به صورت سالانه و همچنین با درنظر گرفتن وضعیت اقتصادی، میزان تولیدات او، تورم کشور تعیین می گردد و متغیر می باشد.

نکته ای که در محاسبه مالیات بر درآمد باید مد نظر قرار داد این است که مبنای مالیات حقوق سالانه است یعنی برای محاسبه مالیات حقوق، با جمع کردن حقوق دریافتی تمام 12 ماه سال است و آن چه به صورت ماهانه در نظر گرفته می شود فقط به عنوان پیش دریافت، دریافت می گردد تا در آخر سال حقوقی که فرد دریافت کرده محاسبه شود و مالیات طبق آن مبلغ کسر شود.سوالی که به وجود می آید این است که قانونگذار چرا این روش را اعمال می کند؟ پاسخ این است که قانونگذار میزان معافیت را سالانه تعیین می کند.

مالیات بر ارزش افزوده

از مهم تریت و پر کاربر ترین نوع مالیات ها، مالیات بر ارزش افزوده می باشد. در کشور های پیشرفته از چندین سال پیش مرسوم بوده و اجرا می شده. در کشور ما طبق آمار ها از سال 1387 در زمانی که قانون مالیات بر ارزش افزوده بیان شد و مجلس شورای اسلاامی نیز آن را تصویب کرد در حال اجرا می باشد.

چگونگی محاسبه مالیات بر ارزش افزوده

طریقه محاسبه مالیات بر ارزش افزوده صورت حسابی است. در این روش زمانی که محصولی از جانب خریدار خریداری می گردد مبلغی را علاوه بر مبلغ خود کالا باید پرداخت کند که این مبلغ ضریب نرخ مالیات ارزش افزوده است که به کالا تعلق گرفته. فروشنده این مبلغ را دریافت می کند تا در تاریخ مقرر به سازمان مالیاتی کشور پرداخت کند.

درصد مالیات بر ارزش افزوده

در کشور ما نرخ مالیات بر ارزش افزوده 9 درصد بیان شده است که از این 9 درصد 1درصد برای حوزه سلامت، 27 درصد سهم توسعه ورزش همگانی کشور، 3 درصد آن هم سهم عوارض شهرداری می باشد. این درصد ممکن است طبق شرایط جامعه و کشور افزایش یا کاهش داشته باشد .اما 9درصد ارزش افزوده دائمی است.

چگونگی پرداخت مالیات بر ارزش افزوده

مالیات بر ارزش افزوده در دوره های سه ماهه یا همان مالیات فصلی پرداخت می گردد. زمانی تسویه مالیات بر ارزش افزوده تا 15 روز بعد از دوره است مثلا مالیات بر ارزش افزوده ماه بهار را باید تا 15 تیر ماه پرداخت کنند. اگر تا آن زمان پرداخت نگردد مجازاتی درنظر گرفته می شود.

با دانلود اپلیکیشن حقوقی آنی مشاور و درخواست مشاوره از آنی مشاور پس از مشخص کردن موضوع مشاوره و پرداخت هزینه مشاوره از طریق درگاه بانکی یا حساب کاربری خود در کوتاه ترین زمان ممکن، یکی از مشاوران ما مشاوره مورد نظر شما را ارائه می نماید.

/پایان رپورتاژ آگهی/